پول به عنوان یکی از نیازهای همیشگی بشر نقش کلیدی در توسعه جوامع داشته است. در گذشته، انسانها از سیستم مبادله کالا به کالا برای تأمین نیازهای خود استفاده میکردند، اما با گذر زمان و افزایش پیچیدگیهای اقتصادی، استفاده از پول به عنوان واسطهای برای مبادلات اقتصادی پدیدار شد. مطالعه تاریخچه پول به ما کمک میکند بهتر بفهمیم چگونه ابزارهای مالی تکامل یافتهاند و این دانش میتواند درک بهتری از اقتصاد مدرن و چالشهای آن ارائه دهد.

اولین نشانه های ظهور پول: مبادله کالا به کالا

اقتصاد جهانی امروز بر پایه پول و سیستمهای مالی پیچیده بنا شده است؛ اما در آغاز، انسانها برای رفع نیازهای خود به مبادله کالا به کالا میپرداختند. این روش، اولین نشانههای ظهور پول و نظامهای اقتصادی بود که توانست ارتباطات و تجارت را میان انسانها تسهیل کند.

از صدف تا گاو: اولین ابزارهای مبادله

در دوران باستان، انسانها به جای استفاده از اسکناس و سکه، از ابزارهای مختلفی برای مبادله استفاده میکردند. این ابزارها شامل انواع کالاها بود که ارزش ذاتی داشتند و میتوانستند به عنوان واسطهای برای مبادله عمل کنند. برای مثال:

· صدفها: در برخی از جوامع ساحلی، صدفها به عنوان یک واحد مبادله رایج بودند. زیبایی و کمیابی صدفها باعث ارزشمندی آنها میشد.

· گاو: در جوامع کشاورزی، گاوها به عنوان یکی از مهمترین داراییها محسوب میشدند و مبادله آنها میتوانست نیازهای مختلفی را برطرف کند.

· دانههای غلات: در جوامع کشاورزی ابتدایی، دانههای غلات نیز به عنوان واحدی برای مبادله استفاده میشدند.

· نمک: در برخی از مناطق، نمک به دلیل اهمیتش در حفظ غذا و طعمدهی، به عنوان یک واحد مبادله با ارزش شناخته میشد.

این کالاها به عنوان اولین ابزارهای مبادله به شکلگیری تجارت و اقتصاد کمک کردند و پایهگذار سیستمهای مالی آینده شدند.

مزایا و معایب مبادله کالا به کالا

مبادله کالا به کالا، با تمام سادگی و ابتدایی بودنش، مزایا و معایبی داشت که به مرور زمان باعث تحول و تکامل نظامهای مالی شد.

مزایا

· سادگی: در جوامع ابتدایی، مبادله کالا به کالا روشی ساده و قابل فهم برای همه بود.

· عدم نیاز به پول: در دورههایی که هنوز پول به شکل امروزی وجود نداشت، مردم با استفاده از کالاهای موجود، نیازهای خود را برطرف میکردند.

· ارتباط مستقیم: مبادله کالا به کالا باعث ایجاد ارتباط مستقیم میان افراد و جوامع مختلف میشد و همکاری و تعامل بیشتری را به همراه داشت.

معایب

· مشکل در تعیین ارزش: یکی از بزرگترین مشکلات مبادله کالا به کالا، تعیین ارزش دقیق کالاها بود. برای مثال، ارزش یک گاو در مقابل چند صدف چقدر است؟

· عدم قابلیت تجزیه: برخی کالاها مانند گاو یا اشیاء بزرگ، به راحتی قابل تجزیه و مبادله به واحدهای کوچکتر نبودند.

· مشکل در ذخیرهسازی: برخی کالاها مانند غذا یا محصولات کشاورزی، به مرور زمان خراب میشدند و امکان ذخیرهسازی طولانیمدت را نداشتند.

· نیاز به تطابق نیازها: مبادله کالا به کالا نیازمند تطابق دقیق نیازهای دو طرف مبادله بود. برای مثال، اگر فردی میخواست گاو خود را با دانههای غلات مبادله کند، باید کسی را پیدا میکرد که هم نیاز به گاو داشته باشد و هم دانههای غلات در اختیار داشته باشد.

ظهور فلزات گرانبها و استانداردهای جدید ارزش

اقتصادهای اولیه با مبادله کالا به کالا شروع شدند، اما با گذر زمان، نیاز به یک سیستم مالی کارآمدتر و پایدارتر احساس شد. این نیاز باعث شد تا فلزات گرانبها مانند طلا و نقره به عنوان استانداردهای جدید ارزش ظاهر شوند و به تدریج سکهها به عنوان اولین شکل پول رایج وارد زندگی انسانها شدند.

طلا و نقره؛ استانداردهای جدید ارزش

فلزات گرانبها به دلیل ویژگیهای منحصر به فرد خود به سرعت جایگزین کالاهای مختلف به عنوان واحدهای مبادله شدند. طلا و نقره به دلایل زیر به عنوان استانداردهای جدید ارزش انتخاب شدند:

· کمیابی و ارزش ذاتی: طلا و نقره به دلیل کمیابی و دشواری استخراج، ارزش ذاتی بالایی داشتند. این ویژگیها باعث میشد تا این فلزات به عنوان واحدی پایدار و معتبر برای مبادله شناخته شوند.

· پایداری و دوام: یکی از مشکلات مبادله کالا به کالا، فسادپذیری و ناپایداری بسیاری از کالاها بود. در مقابل، طلا و نقره فلزاتی بودند که به مرور زمان تغییر کیفیت نمیدادند و دوام بالایی داشتند.

· قابلیت تقسیمپذیری: طلا و نقره به راحتی قابل تقسیم به واحدهای کوچکتر بودند، که این ویژگی امکان انجام مبادلات با مقادیر مختلف را فراهم میکرد.

· پذیرش جهانی: به مرور زمان، طلا و نقره به عنوان واحدهای ارزش جهانی پذیرفته شدند و این پذیرش جهانی، تجارت بینالمللی را تسهیل کرد.

سکه؛ اولین شکل پول رایج

با استفاده از فلزات گرانبها به عنوان استاندارد ارزش، نیاز به یک شکل قابل حمل و استاندارد از پول بیشتر احساس شد. این نیاز منجر به ظهور سکهها شد که اولین شکل پول رایج بودند. سکهها دارای ویژگیهای زیر بودند:

· استانداردسازی ارزش: هر سکه دارای وزن و خلوص مشخصی از طلا یا نقره بود که ارزش آن را تضمین میکرد. این استانداردسازی باعث سهولت در مبادلات شد.

· حمل و نقل آسان: سکهها به دلیل اندازه کوچک و وزن مشخص، به راحتی قابل حمل و نقل بودند. این ویژگی باعث شد تا افراد بتوانند به راحتی در مسافتهای طولانی تجارت کنند.

· اعتبار حکومتی: سکهها معمولاً توسط دولتها یا حاکمان ضرب میشدند و این امر به آنها اعتباری قانونی میبخشید. مردم میدانستند که سکههایی که در دست دارند، توسط یک مرجع معتبر ضرب شدهاند.

· ضمانت ارزش: وجود نشانهای حکومتی بر روی سکهها نشاندهنده ضمانت ارزش آنها بود و این اعتماد عمومی را به همراه داشت.

پول کاغذی و نقش دولتها

پول کاغذی یکی از مهمترین انقلابهای مالی در تاریخ بشریت بوده است. این نوع پول به تدریج جایگزین سکههای فلزی شد و نقش بزرگی در تسهیل تجارت و اقتصادهای مدرن ایفا کرد. در ادامه به بررسی تحول پول کاغذی، مزایا و معایب آن و نقش بانک مرکزی در کنترل پول میپردازیم.

از سفته تا اسکناس

پول کاغذی به مرور زمان و در نتیجه نیازهای اقتصادی و تجاری مختلف به وجود آمد. تاریخچه آن را میتوان به دو بخش اصلی تقسیم کرد:

· سفتهها

در دوران باستان، تجار و بازرگانان برای تسهیل مبادلات و کاهش خطرات حمل فلزات گرانبها، از سفتهها استفاده میکردند. سفتهها اسنادی بودند که نشاندهنده تعهد پرداخت یک مبلغ مشخص در آینده بودند. این اسناد به عنوان نوعی پول کاغذی اولیه عمل میکردند و به تدریج در جوامع مختلف رواج یافتند.

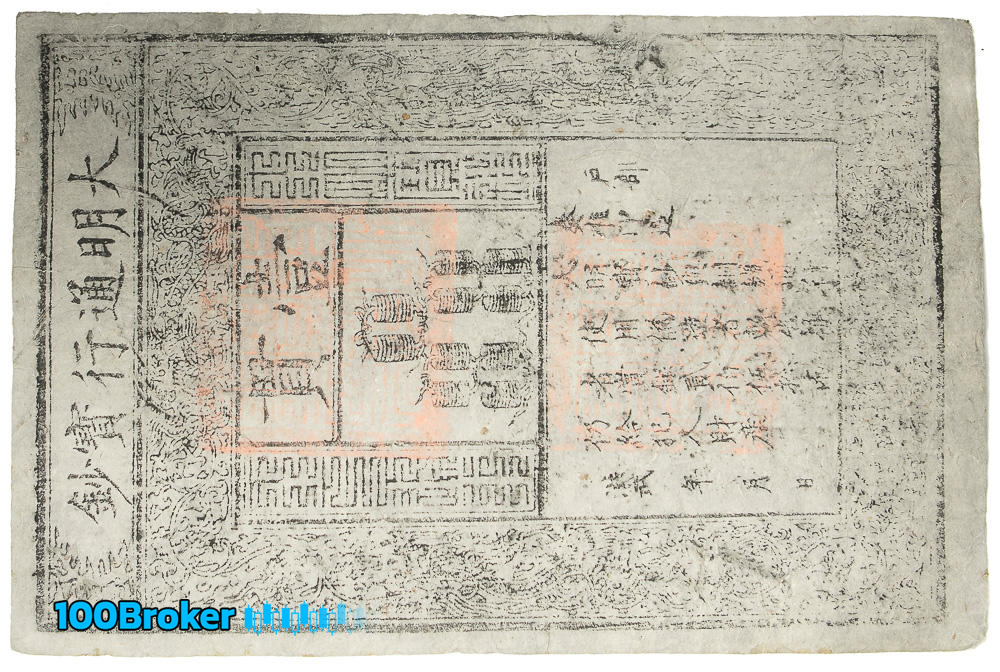

· اسکناسها

با گذر زمان، دولتها و بانکها به اهمیت داشتن یک واحد پولی استاندارد و قابل اعتماد پی بردند. اولین اسکناسها در چین و سپس در اروپا توسط بانکهای مرکزی منتشر شدند. اسکناسها اسنادی بودند که توسط دولتها یا بانکهای مرکزی تضمین میشدند و مردم میتوانستند آنها را به عنوان پول رایج قبول کنند.

مزایا و معایب پول کاغذی

پول کاغذی با وجود مزایای فراوان، معایبی نیز دارد که باید به آنها توجه کرد:

مزایا

· حمل و نقل آسان: اسکناسها به دلیل وزن کم و قابلیت حمل آسان، تجارت و مبادلات را سادهتر کردند.

· تولید کمهزینه: تولید پول کاغذی نسبت به سکههای فلزی ارزانتر است و این امر به دولتها امکان میدهد تا به راحتی پول بیشتری تولید کنند.

· انعطافپذیری: اسکناسها میتوانند به راحتی به مقادیر مختلف تقسیم شوند، که این ویژگی باعث تسهیل در مبادلات مالی میشود.

· کاهش خطرات: استفاده از پول کاغذی خطرات حمل فلزات گرانبها و خطرات مرتبط با سرقت را کاهش میدهد.

معایب

· تورم: یکی از بزرگترین مشکلات پول کاغذی، خطر تورم است. چاپ بیش از حد پول میتواند ارزش آن را کاهش دهد و باعث افزایش قیمتها شود.

· جعل و تقلب: اسکناسها به راحتی قابل جعل هستند و این مسئله میتواند به اقتصاد آسیب برساند.

· وابستگی به اعتماد: ارزش پول کاغذی به اعتماد مردم به دولت یا بانک مرکزی بستگی دارد. اگر این اعتماد کاهش یابد، ارزش پول نیز کاهش مییابد.

نقش بانک مرکزی در کنترل پول

بانکهای مرکزی نقش بسیار مهمی در کنترل و تنظیم پول کاغذی ایفا میکنند. وظایف اصلی بانکهای مرکزی شامل موارد زیر است:

1. تنظیم عرضه پول: بانک مرکزی با کنترل میزان پول در گردش، میتواند تورم و رکود اقتصادی را مدیریت کند. این کار از طریق ابزارهایی مانند تنظیم نرخ بهره و عملیات بازار باز انجام میشود.

2. حفظ ارزش پول: بانک مرکزی مسئولیت حفظ ارزش پول ملی را بر عهده دارد. این کار با استفاده از سیاستهای پولی مناسب و مدیریت ذخایر ارزی انجام میشود.

3. نظارت بر سیستم بانکی: بانک مرکزی نظارت بر بانکها و مؤسسات مالی را بر عهده دارد تا از سلامت و پایداری سیستم مالی اطمینان حاصل کند.

4. انتشار اسکناس: بانک مرکزی مسئولیت انتشار اسکناسهای جدید را بر عهده دارد و از طریق طراحی و تولید اسکناسهای مقاوم در برابر جعل، امنیت پول را تضمین میکند.

انقلاب دیجیتال و پیدایش ارزهای دیجیتال:

با پیشرفت تکنولوژی و ظهور اینترنت، اقتصاد و سیستمهای مالی نیز دچار تحولات چشمگیری شدهاند. یکی از مهمترین این تحولات، ظهور ارزهای دیجیتال است که با بیت کوین آغاز شد و به سرعت به یکی از موضوعات مهم در دنیای مالی تبدیل شد.

بیت کوین؛ آغازگر عصر جدید پول

بیت کوین، اولین ارز دیجیتال غیرمتمرکز، در سال ۲۰۰۹ توسط فرد یا گروهی با نام مستعار ساتوشی ناکاموتو معرفی شد. بیت کوین بر پایه تکنولوژی بلاکچین بنا شده است که به عنوان دفتر کل توزیعشده عمل میکند و تمامی تراکنشها را به صورت عمومی و غیرقابل تغییر ثبت میکند.

· غیرمتمرکز بودن: بیت کوین نیازی به بانک مرکزی یا واسطههای مالی ندارد. این ویژگی باعث میشود تا کاربران مستقیماً با یکدیگر معامله کنند.

· امنیت بالا: استفاده از رمزنگاری قوی باعث شده تا تراکنشهای بیت کوین بسیار امن باشند.

· محدودیت در عرضه: تعداد بیت کوینها به ۲۱ میلیون واحد محدود شده است که این ویژگی میتواند باعث حفظ ارزش آن در طول زمان شود.

انواع ارزهای دیجیتال و کاربردهای آنها

پس از بیت کوین، صدها ارز دیجیتال دیگر نیز ظهور کردند که هر یک ویژگیها و کاربردهای خاص خود را دارند. برخی از مهمترین ارزهای دیجیتال عبارتند از:

· اتریوم (Ethereum): اتریوم یک پلتفرم بلاکچینی است که قابلیت اجرای قراردادهای هوشمند را دارد. این قراردادها به صورت خودکار و بدون نیاز به واسطه اجرا میشوند.

· ریپل (Ripple): ریپل به عنوان یک سیستم پرداخت دیجیتال برای تراکنشهای سریع و کمهزینه بینالمللی طراحی شده است.

· لایتکوین (Litecoin): لایتکوین به عنوان یک نسخه سریعتر و ارزانتر از بیت کوین معرفی شد و برای تراکنشهای روزمره مناسب است.

· کاردانو (Cardano): کاردانو یک پلتفرم بلاکچینی است که بر پایه تحقیقات علمی و رویکردهای مهندسی پیشرفته طراحی شده است.

کاربردهای ارزهای دیجیتال گسترده و متنوع است، از پرداختهای آنلاین و انتقالات بینالمللی تا قراردادهای هوشمند و تأمین مالی غیرمتمرکز (DeFi).

مزایا و چالشهای ارزهای دیجیتال

|

مزایا |

چالشها |

|

سرعت و کارایی: تراکنشهای ارزهای دیجیتال معمولاً سریعتر و ارزانتر از روشهای سنتی بانکی هستند. |

نوسانات قیمت: ارزهای دیجیتال به شدت نوسانپذیر هستند و این ویژگی میتواند بر سرمایهگذاریها تأثیر منفی بگذارد. |

|

امنیت: استفاده از تکنولوژیهای رمزنگاری باعث افزایش امنیت تراکنشها میشود. |

قوانین و مقررات: بسیاری از کشورها هنوز قوانین مشخصی برای ارزهای دیجیتال ندارند و این عدم قطعیت میتواند مشکلات قانونی ایجاد کند. |

|

حذف واسطهها: ارزهای دیجیتال امکان انجام تراکنشهای مستقیم و بدون واسطه را فراهم میکنند. |

جعل و کلاهبرداری: با وجود امنیت بالا، کلاهبرداریها و حملات سایبری همچنان یک چالش بزرگ برای کاربران ارزهای دیجیتال هستند. |

|

دسترسی جهانی: ارزهای دیجیتال بدون محدودیت جغرافیایی قابل استفاده هستند و به افراد در سراسر جهان دسترسی به خدمات مالی را میدهند. |

پذیرش عمومی: بسیاری از مردم و کسبوکارها هنوز با ارزهای دیجیتال آشنا نیستند و پذیرش آنها به زمان نیاز دارد. |

آینده پول و ارزهای دیجیتال

آینده پول و ارزهای دیجیتال به شدت به پیشرفت تکنولوژی و پذیرش عمومی وابسته است. برخی از احتمالات آینده عبارتند از:

· افزایش پذیرش: با گذر زمان و افزایش آگاهی عمومی، احتمالاً پذیرش ارزهای دیجیتال به عنوان یک روش پرداخت رایجتر خواهد شد.

· پیشرفتهای تکنولوژیک: تکنولوژیهای جدید میتوانند امنیت و کارایی ارزهای دیجیتال را بهبود بخشند و کاربردهای جدیدی برای آنها ایجاد کنند.

· توسعه قوانین و مقررات: با افزایش استفاده از ارزهای دیجیتال، دولتها و نهادهای نظارتی ممکن است قوانین و مقررات جدیدی را برای این حوزه وضع کنند.

· رقابت با ارزهای دیجیتال ملی: برخی از دولتها در حال بررسی و توسعه ارزهای دیجیتال ملی خود هستند که میتواند به رقابت با ارزهای دیجیتال موجود منجر شود.

در نهایت، ارزهای دیجیتال به عنوان یکی از مهمترین تحولات مالی قرن بیست و یکم، نقش بزرگی در شکلگیری آینده اقتصاد جهانی ایفا خواهند کرد. این انقلاب دیجیتال، با تمام چالشها و فرصتهایش، به تدریج چشمانداز جدیدی از پول و سیستمهای مالی را به ما نشان میدهد.

نتیجهگیری

ظهور ارزهای دیجیتال مانند بیت کوین و اتریوم نشاندهنده تحول بزرگی در دنیای مالی است، با مزایایی چون سرعت و امنیت بالا و چالشهایی نظیر نوسانات قیمت و نیاز به قوانین مشخص. آینده پول در عصر دیجیتال به پذیرش عمومی، پیشرفتهای تکنولوژیک و توسعه قوانین بستگی دارد. شناخت تاریخچه پول، از فلزات گرانبها و سکهها تا اسکناسها و ارزهای دیجیتال، برای سرمایهگذاران اهمیت دارد زیرا این آگاهی به درک بهتر روندهای مالی و اتخاذ تصمیمات هوشمندانهتر کمک میکند.